泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2018-09-28 转至微博:

|

医药网9月27日讯 截至目前,作为治疗高血压的主要常见用药,氨氯地平的市场上有近50多家企业在竞争。近期,该品种已有三家企业通过了一致性评价,这意味着它们具有直接挂网、优先采购等政策扶持优势,同时也意味着在众多厂家的激烈竞争中赢得了先机,那其他众多竞争厂家,在一致性评价留出时间不多的情况下,是否能获得通行证,维系原有的市场格局呢?

氨氯地平是个大品种

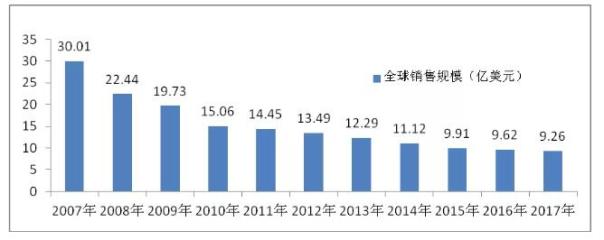

氨氯地平的原研企业为辉瑞公司,本品1990年在美国上市,商品名为“络活喜”,它是世界处方量最大的治疗高血压的品牌药物之一,仅2007年到2017年,十数年间累计销售超过了167亿美元(见图1)。

图1 2007~2017年络活喜全球销售规模

辉瑞的络活喜于1995年首次进入我国,它的化学名是苯磺酸氨氯地平片;1999年国内首个仿制药获批,它是陕西超群制药的马来酸氨氯地平片。目前市场上的氨氯地平有4种剂型,3个规格,涉及50多家;其中苯磺酸氨氯地平片的生产厂家最多,超过50家,马来酸氨氯地平片排第二,有7家企业生产,而甲磺酸氨氯地平片只有一家企业拥有批文;剂型方面,滴丸和分散片都仅有一家企业生产。目前通过一致性评价的企业有三家,分别是江苏黄河药业、扬子江集团上海海尼药业、珠海联邦制药。

外企在终端占据绝对优势

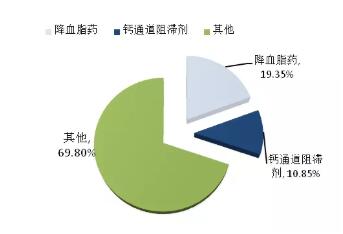

在医院终端,临床应用的心血管系统用药中,钙通道阻滞剂占了近11%的市场份额;而在降压药中,钙通道阻滞剂又占了40%的市场份额,具体品种以氨氯地平为主导,地平类产品共有12个品种,如氨氯地平、尼群地平、非洛地平、硝苯地平、尼莫地平等等(见图2、3)。

图2 心血管系统药物市场格局

图3 钙通道阻滞剂药物市场格局

南方所数据显示,2012年~2017年氨氯地平的年复合增长率为2.4%,呈平稳上升趋势,辉瑞垄断了85%左右的市场比重,而排名靠前的惠润赛科和上海海尼的市场份额均暂未能超过5%。

零售市场增速高于医院终端

在零售终端,随着国家逐步推行的慢病门诊社区化,以及处方外流等系列政策举措,使得慢病类产品在医院市场的增速放缓,分流部分市场到了零售终端,从国内22个城市药店来看抗药物市场,可以发现,2013年~2017年的年复合增长率为3.9%,2017年增速止跌回升至5.2%,是近五年增幅最高的年份。

从抗高血压类用药类别看,钙通道阻滞剂在零售终端的份额占45.4%,肾素-血管紧张素系统用药紧随其后,份额差距5个百分点,前三大细类合计占据了九成多市场。

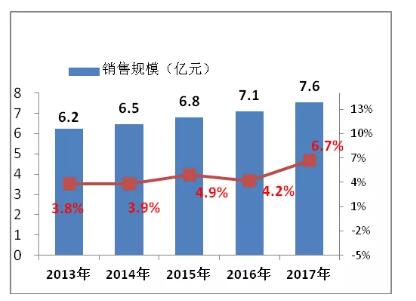

从竞争的品种来看,氨氯地平高居零售终端抗高血压用药首位,占15.78%的份额,与去年同比增加了6.7个百分点,2013年~2017年的年复合增长率为4.9%,不仅高于医院终端的增速,也高于整体抗高血压用药的增速(见图4、5)。

图4 近年来氨氯地平零售终端的销售趋势

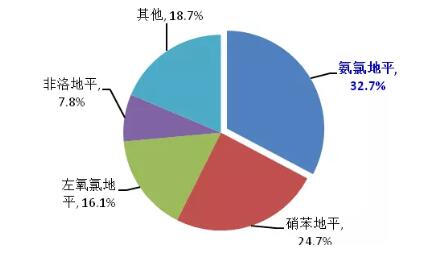

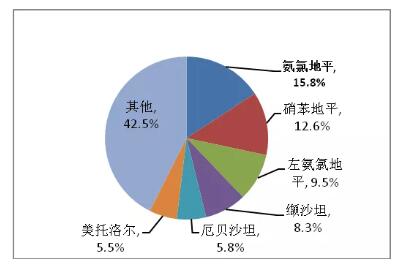

图5 零售终端抗高血压药物竞争格局

关键词:

|