泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-08-23 转至微博:

|

医药网8月17日讯 心血管疾病是一类严重危害人类健康的疾病,近年来,无论在国际还是国内,该类疾病的发病率和死亡率都呈明显上升态势,严重影响人们的生命健康安全。自20世纪80年代末起,随着降血脂药物大量推出,他汀类药物逐渐受到人们好评,调脂疗法已成为预防心血管疾病的主要方法。

全球畅销药数据显示,2016年他汀药物中,全球销售额超30亿美元的有瑞舒伐他汀,接近20亿美元的有阿托伐他汀,超过10亿美元的有复方辛伐他汀/依折麦布。样本数据显示,他汀药物在样本医院销售额超过10亿元的有阿托伐他汀, 5亿~10亿元的有瑞舒伐他汀,1亿~5亿元的有匹伐他汀、辛伐他汀、普伐他汀。一直以来,他汀类市场不乏重磅产品。

从目前临床常见的调脂药物来看,他汀类依然实力雄厚,主导降脂市场,是降低低密度脂蛋白胆固醇(LDL-C)的首选药物。不过,临床仍有大量患者不能服用他汀类药物和其他可用疗法,为解决临床需要,新型调脂药PCSK9抑制剂已成为各大药企追逐的新目标。

PCSK9抑制剂是一类单抗药物,该类产品能显著降低LDL-C,其有效性比目前最高剂量的高效他汀还强。目前已上市的两个产品分别是安进的依伏库单抗(Repatha),赛诺菲/再生元的阿利库单抗(Praluent)。从2016年PCSK9抑制剂的市场表现来看,由于价格昂贵,上市初期未显开门红,因此在短期内PCSK9抑制剂难以占据优势,降胆固醇药物市场仍是他汀类药物的天下。

国际市场放缓

目前,降血脂市场的他汀药物单方制剂有:瑞舒伐他汀、阿托伐他汀、辛伐他汀、普伐他汀、氟伐他汀、洛伐他汀、匹伐他汀;复方制剂有辛伐他汀/依折麦布、阿伐他汀/氨氯地平、洛伐他汀/烟酸等10多个品种。2016年,全球市场销售较为突出的产品是阿托伐他汀、瑞舒伐他汀、复方辛伐他汀/依折麦布3个产品。

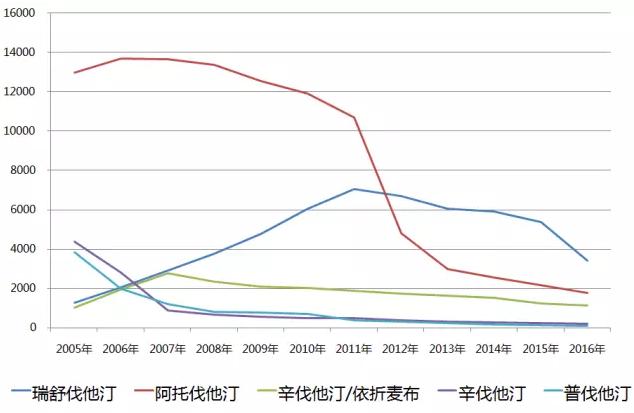

据全球畅销药物数据统计,2005-2011年全球他汀类5个主要产品市场总额保持在200亿美元以上;2012-2015年全球他汀类5个主要产品市场总额保持在100亿美元左右;2016年全球他汀类5个主要产品市场总额仅为65.8亿美元。全球他汀类市场持续快速下降,主要是重磅产品专利到期,遭遇专利悬崖所导致。

2016年,全球最畅销的前5大他汀类药物有:瑞舒伐他汀、阿托伐他汀、复方辛伐他汀依折麦布、辛伐他汀和普伐他汀,销售额分别为34.0亿美元、17.6亿美元、11.4亿美元、1.78亿美元和0.93亿美元。

图1 全球他汀类药物主要产品2005-2016年销售趋势(单位:百万美元)

2016年,全球他汀类药物销售排名前5企业分别是:阿斯利康(可定,Crestor)、辉瑞(立普妥,Lipitor)、默沙东(葆至能,Vytorin)、默克公司的舒降之(Zocor)、第一三共的百美乐镇(Pravachol)。其中阿斯利康公司的品牌产品可定(Crestor)、辉瑞公司的品牌产品立普妥(Lipitor)继续引领着他汀类市场。

阿托伐他汀作为目前世界上的顶级调脂药物,自上市后取得了骄人的业绩,曾在2004-2011年连续八年销售超过100亿美元,2006年销售额达到峰值137亿美元。该产品专利在2011年到期,随着美国专利期满,以及他汀类药物市场竞争日益激烈,阿托伐他汀自2011年以来市场逐渐呈较快下滑趋势。

国内市场坚挺

与他汀类药物国际市场呈较快下滑相比,国内市场呈较快上扬态势。自2006年以来,阿托伐他汀在国内样本医院市场超过辛伐他汀后,一直处于榜首地位,成为我国调血脂市场的领军品种;另一突出产品瑞舒伐他汀2007年上市,2012年超越辛伐他汀,成功上位国内他汀类第二位主打产品,一直保持至今,且与阿托伐他汀一样走势向好。

国内样本医院数据显示,从2005-2016年他汀类药物销售态势来看,2005年销售额为2.4亿元,2016年销售额高达29.3亿元,11年整体市场增长12倍,并有逐年提高的趋势;2005-2016年购药金额复合增长率为25.7%,大大高于行业平均值。此外,他汀类用药销售金额占药品总额的比例逐年上升。

2016年,国内涉及降血脂用药的产品有30个,从销售额来看,前10位产品中,他汀类产品有7个,分别是阿托伐他汀、瑞舒伐他汀、匹伐他汀、辛伐他汀、普伐他汀、氟伐他汀、复方阿托伐他汀氨氯地平,占降血脂用药90.5%市场份额,显示出极高的集中度。其中阿托伐他汀占48.9%,瑞舒伐他汀占23.4%,其它5个产品占18.2%。阿托伐他汀占据降血脂用药近一半的市场份额,一路引领,瑞舒伐他汀也不甘落后紧追其后。

图2 国内他汀类药物主要产品2005-2016年销售趋势(单位:万元)

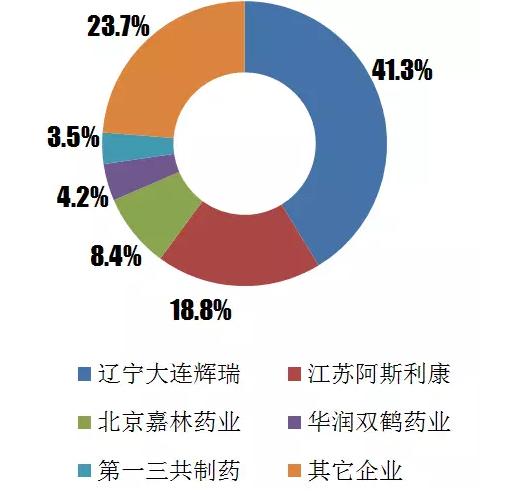

目前国内涉及他汀类用药的近50家,从2016年销售额来看,表现较为突出前五位企业的产品分别是:大连辉瑞制药的阿托伐他汀(立普妥,销售额12.1亿元)、江苏阿斯利康制药的瑞舒伐他汀(可定,销售额5.5亿元)、北京嘉林药业阿托伐他汀(阿乐,销售额2.5亿元)、华润双鹤药业匹伐他汀(销售额1.2亿元)、上海三共制药普伐他汀(销售额1.04亿元),市场占比分别为41.3%、18.8%、8.4%、4.2%和3.5%,其它企业占23.7%。

图3 2016年国内他汀类药物市场格局(单位:%)

在他汀类前五产品中,外企大连辉瑞制药和江苏阿斯利康的他汀类产品一直保持较高的增长率和上升趋势,国内企业北京嘉林药业的凭借阿托伐他汀(阿乐)在他汀类市场中占有一席之地。他汀类降血脂市场多为外资企业的原研产品,虽然专利到期,但是由于其长期占领降血脂药市场,目前国产产品暂未能打破其垄断格局。

关键词: 他汀类

|