泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-06-16 转至微博:

|

医药网6月13日讯 最近,三明市深化医药卫生体制改革领导小组公布了《关于印发三明市公立医院院长年薪制考核办法及指标的通知》(明医改组〔2016〕14号),称根据2015年全市公立医院年终考核情况,结合进一步深化医改要求,现将修订后的《三明市公立医院院长年薪制考核办法》及《三明市公立医院主要考核指标》印发,自2016年1月1日起执行。

随后,三明市深化医药卫生体制改革领导小组又印发了《关于调整公立医院院长年薪制考核及工资总额计算办法的通知》(明医改办〔2016〕23号),称根据14号文,决定对公立医院院长年薪制及工资总额计算办法进行调整。

具体调整如下:

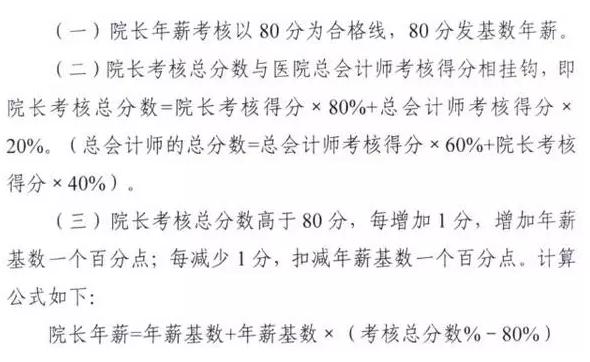

一、医院院长年薪计算

其核心要点就是,将院长考核分与医院总会计师考核分挂钩,即院长考核总分数=院长考核得分×80%+总会计师考核得分×20%。而总会计师的总分数=总会计师考核得分×60%+院长考核得分×40%.

这一设计使得总会计师的作用尤为凸显,以免成为一个鸡肋的岗位。

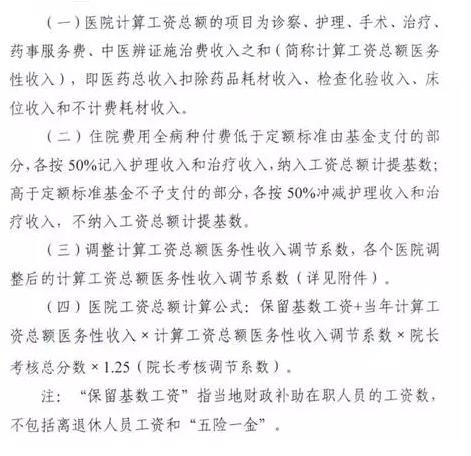

二、医院工资总额计算

调整了医院工资总额计算方法,即全院工资总额=保留基数工资+当年计算工资总额医务性收入×计算工资总额医务性收入调节系数×院长考核分×1.25(院长考核分调节系数)。

其中,计算工资总额医务性收入=医药总收入-耗材收入-检查化验收入-床位收入-不计费耗材支出。或者,也可以说,计算工资总额医务性收入=诊察、护理、手术、治疗、药事服务费+辨证施治费收入。

与往年相比,这一次的调整还将大刀砍向“不计费耗材”,可以说是堵死了会导致医院大浪费的最后环节。因为在其他变量都不变的情况下,不计费耗材用得越少,计算工资总额的义务性收入就越高,医院的工资总额也就会越高。在此前提下,医生实在不太会有增加使用医院工资总额不计费耗材的动机。

此外,微友们应该还记得,三明今年的另一个改革重点就是全病种付费,其核心是“定额包干、盈余归己、超支自负”。这次医院工资总额的调整也明确了,医院控费盈余的部分,各按50%计入护理收入和治疗收入,纳入工资总额计提基数;相反,超支的部分是要冲减护理收入和治疗收入,不纳入工资总额计提基数的。

所以,医院的医保控费能力确实是与医院的工资总额,进而也就与全院医生们的工资挂钩了的。控费能力越强,盈余越多,医生们的工资也就越高。

三明市这俩对薪金的设计,完全就是在倒逼医院上上下下都去加强精细化管理、控制成本,卖力的压缩药品耗材收入。

不计费耗材支出都有啥?

按财务制度规定,专用卫生材料支出包括低值易耗品、血液材料、氧气材料、化学试剂、卫生材料。

其中:

低值易耗品:如电脑血糖仪、电动吸引器、雾化器、治疗车、医用手术剪刀、各类钳子、镊子等手术器械。

消耗类卫生材料:如酒精、棉球、棉签、纱布、胶布、绷带、一次性口罩和帽子、一次性手术衣和手术帽、一次性针头、手术刀片、缝合针、医用乳胶手套、测血糖纸等。

不计费耗材联合限价采购呼之欲出

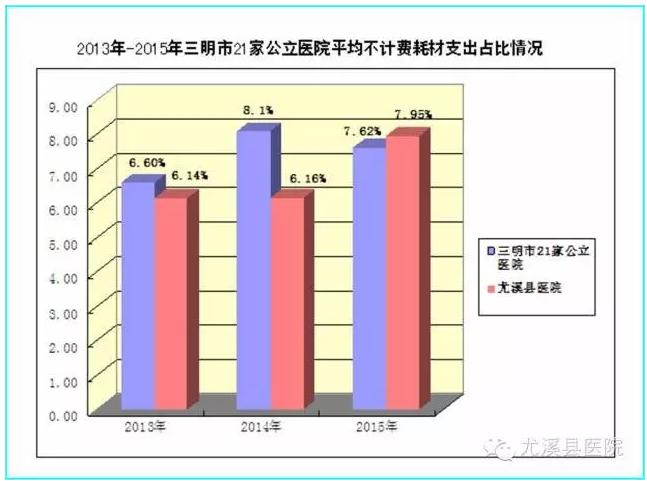

以三明市尤溪县医院为例,2013年该院不计费卫生耗材支出739.26万元,占总收入的6.14%;2014年该项支出有783.92万元,占比6.16%;2015年有1145.26万元,占比7.95%。

在整个三明市21家公立,情况也差不了多少。下面这张图很直观。

微友们可以看出来,不计费耗材支出的占比是越来越高,这某种程度上就是药品和高值耗材限价联合的结果,这两项水分被挤掉后,还没联合限价采购的不计费耗材自然会受到青睐,成为增收重要来源。

但是,在最新的这个薪金计算方法出台之后,不计费耗材这个堡垒只怕也要被攻破了。很有可能,不计费耗材也要实行联合限价采购了,以尽量降低采购成本。

在新华网福建频道6月12日一篇来源于“三明网”的文章中,就提出了以下降低不计费耗材支出的措施:

一:实行不计费耗材联合限价采购,尽量降低采购成本;

二:医院改变原有粗犷管理方式,提升精细化管理,建立物流信息管理系统,让每样不计费耗材在医院的流向都有出处;

三:医院加大宣传力度,员工树立节约意识。

四:加强科室成本控制,以科室为单位,根据历年的成本(主要是非收费材料成本)占医务性收入(含检查、化验)比例,核定各科室的目标成本率。

五:成本控制分=(科室目标成本率×本年度科室医务性收入-科室实际非收费性耗材成本)×50%(医生、护理各占50%)。

关键词:

|