泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-05-09 转至微博:

|

医药网5月4日讯 昨天是第十八个“世界哮喘日”,哮喘是近年来十分引人关注的全球公共健康问题,据WHO估计,全球哮喘患者已达2.75亿人。我国哮喘的发病率近年来持续增长,患者已接近3000万。庞大的用药人群及慢性迁延性的特点使得哮喘用药市场成为一块炙手可热的“香饽饽”,其零售市场又有怎样的表现呢?

据米内网零售数据显示,北京哮喘用药零售市场规模近几年稳步上涨,2015年同比上涨5.0%;广州市场容量较北京大,2015年出现小幅度下滑,同比下跌6.9%。两城市哮喘用药零售市场均呈现增长放缓的趋势(见图1)。一线城市的医疗资源丰富,医保覆盖人群广,加上基药扩容、“零差价”以及分级诊疗等政策和制度的影响,哮喘用药市场进一步向终端市场渗透,零售市场的增长受限。

处方药主导

2015年北京、广州两城市零售市场的哮喘处方药品种多达71种,占据高达98.7%的市场份额,代表品种有孟鲁司特钠咀嚼片、复方甲氧那明胶囊等;而甲类非处方药仅有5种,占1.3%的市场,主要以喘咳宁片为主。哮喘患者一般首选到医院就诊,在医生的指导下用药,并根据病情调整剂量。因此,零售市场的药物销量主要由医生所开的处方药带动。近年来,处方药的市场份额比重不断增加,2015年同比增加了0.4个百分点。

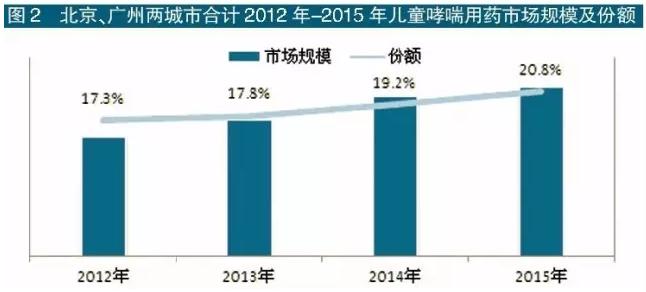

5岁以下儿童用药更畅销

近年,北京、广州儿童哮喘患病率分别为3.15%及2.09%,3岁以前首次发作的患儿比例分别为57.2%及60.0%。两城市儿童期的高发病率使得儿童用药市场规模逐年扩大,2015年同比增长5.8%(见图2)。份额也逐年上升,2015年同比增长了1.6个百分点。

孟鲁司特钠咀嚼片(顺尔宁)占据2015年两城市儿童哮喘用药99.8%的份额。其适用于1岁以上儿童哮喘的预防和长期治疗,有4mg与5mg两个含量,前者用于2~5岁患儿,后者用于6~14岁患儿。数据显示,4mg孟鲁司特钠咀嚼片占据儿童哮喘用药82.6%的份额,5mg占据了17.2%。综合可见,5岁以下儿童专用的哮喘药更为畅销,且随着“全面二孩”政策的落地,这一特点会更突出。零售可据此市场规律相应提高5岁以下儿童专用哮喘药物的铺货率及展示,贴近顾客需求,提高药店利润。

白三烯受体拮抗剂扶摇直上

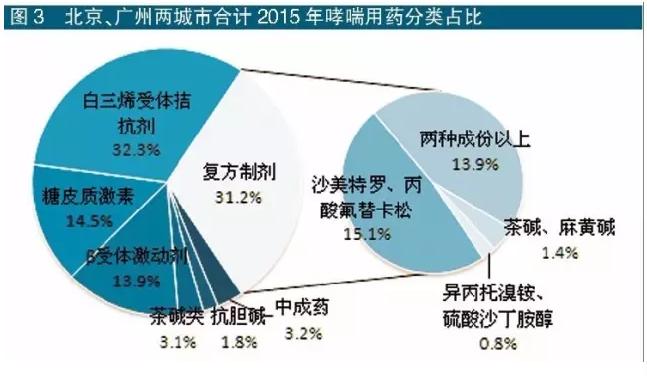

哮喘化学类用药能有效控制哮喘症状,2015年两城市合计化学药占据了96.8%的市场份额;中成药的应急治疗作用不太明显,仅作为辅助或预防治疗方法,占3.2%的市场。化学药按照其药理作用可以分为抗胆碱类、茶碱类、糖皮质激素、β受体激动剂、白三烯受体拮抗剂及复方制剂六类(见图3)。

据我国《支气管哮喘防治指南》推荐,白三烯受体拮抗剂是除吸入激素外,惟一可单独应用的长期控制药,可作为轻度哮喘的替代治疗药物和中重度哮喘的联合治疗用药。尽管白三烯受体拮抗剂生产及用于临床较晚,但目前已经得到临床医师的广泛认同及临床应用,占据了零售市场最大的市场份额,达到三成以上。此类药品近三年的市场份额一路攀升,2013年、2014年、2015年同比分别上涨1.4个百分点、2.1个百分点和4.2个百分点。

零售市场上的哮喘用药复方制剂也占据了三成的市场份额,含两种成份的复方制剂主要有沙美特罗+丙酸氟替卡松、茶碱+麻黄碱以及异丙托溴铵+硫酸沙丁胺醇。沙美特罗+丙酸氟替卡松两种成份的复方制剂最受青睐,联合应用具有协同抗炎和平喘作用,2015年同比上涨0.6个百分点。

零售市场上的抗哮喘类糖皮质激素均为吸入型,难觅全身性激素类用药踪影。吸入型糖皮质激素药物由于局部用药、起效快、副作用少,是慢性哮喘患者长期规范化治疗和管理的基本药物,占据了一成以上的市场份额。近三年的市场份额也一路飙升,2013年、2014年、2015年同比分别上涨5.5个百分点、1.1个百分点与1.0个百分点。

仿制药地位轻微

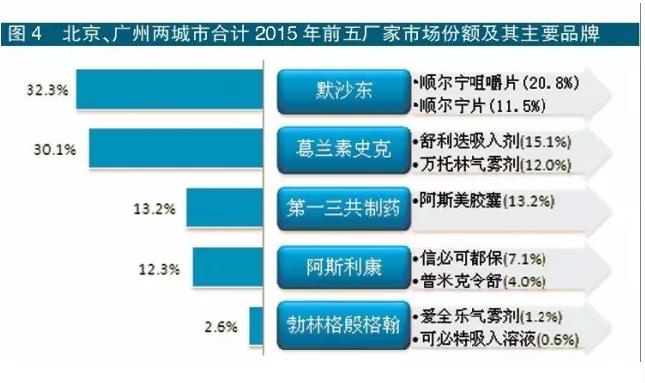

2015年北京、广州两城市合计前五厂家均为跨国企业,占据了90.5%的市场份额,仅剩下9.5%的市场给其余46家国内企业浅尝(见图4)。整块哮喘用药蛋糕几乎被跨国巨头吞咽,并有进一步扫荡之势,2015年外资企业份额同比上涨了2.8个百分点。

进口抗哮喘药物在市场的良好表现主要源于跨国对此领域的持续、重点投入。2015年排名第一的外资巨头默沙东在1998-2002年陆续推出“顺尔宁”系列重磅炸弹,迅速占领哮喘用药市场;而素有哮喘药“金标准”之称的葛兰素史克也在2002年推出了使用更简便的舒利迭吸入剂,市场反响热烈。两大巨头的实力旗鼓相当,均占领了2015年两城市30%以上的市场份额,且仅相差2.2个百分点。

在单品方面,跨国巨头们各有千秋。默沙东在北京、广州两城市的品牌全为片剂产品,葛兰素史克与勃林格殷格翰全为喷雾剂,第一三共制药为胶囊剂,唯有阿斯利康既有喷雾剂又有片剂产品。阿斯利康是五家跨国巨头中品牌最多的,但旗下的品牌在零售市场中表现平平,最出色的品牌也占据不到一成的市场,所以近几年的厂家排名一直都处于第四位。

抗哮喘药物价格昂贵,利润空间大,一直是国内企业生产仿制的重点对象。万托林气雾剂(葛兰素史克)的仿制药硫酸沙丁胺醇气雾剂(山东京卫制药)在零售市场的份额极其微小,2015年两城市合计仅占0.2%。可见,抗哮喘仿制药在零售市场的地位轻微,尚不会对原研药造成竞争威胁。

关键词:

|