泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-07-06 转至微博:

|

医药网7月6日讯 2015年是全面深化改革的关键之年,国务院决策部署,坚持保基本、强基层、建机制,充分发挥政府职能和市场机制作用,推进医疗、医保、医药三医联动,上下联动,内外联动,区域联动,全面完成“十二五”医改规划目标。

那么在2015年上半年以来,又有什么政策与每一位医药工作者息息相关的呢?我们先来看看今年1—6月份颁布的主要医药政策,以及政策的核心内容。

一、下半年药品招标政策展望

在今年年初国家出台《国务院办公厅关于完善公立药品集中采购工作的指导意见》(7号文)把推行另一阶层:分类、带量采购、价格联动、二次议价即将是一个全新的面貌。而取消药品最高零售价,引入医保支付标准等政策也将推进医改和药改。

在上半年已有安徽等省份牛刀小试带量采购,预计下半年招标进程将切合7号文精神加速。随着北京打响价格联动的头炮,未来药品采购将逐渐扩大周边省份乃至全国的中标价格联动。而在政策方面,预计9月医保支付标准执行规则面世,将直接影响药品招标在医院终端的结算模式。

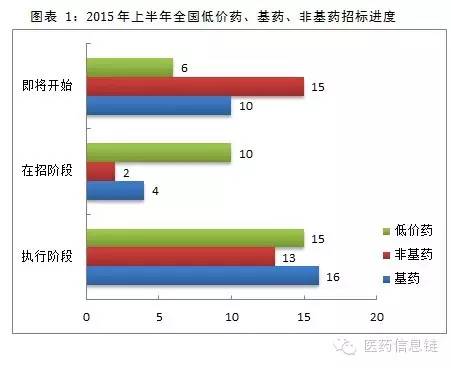

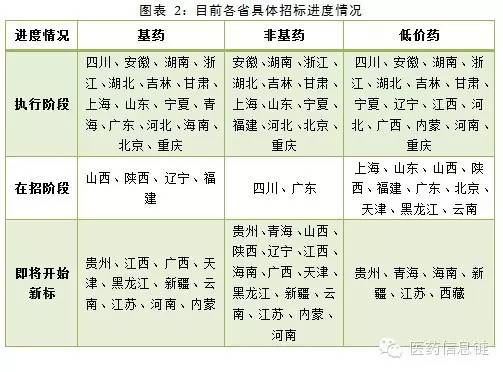

二、上半年全国各省的招标情况

目前即将开始招标的有低价药标的省份6个、非基药标的省份15个、基药标的省份10个,可见,医药政策大年并没有带出招标大年,还有众多省份在蓄势待发。相信随着70号文的公布,要求各地招标采购药品的开标时间统一集中在每年11月中下旬,药品集中采购的方向更加细化,加上医保支付标准执行规则顺利出台,会很大程度推进各省药品招标进程,年内实现成功招标大年的希望还是很大。

三、上半年药品招标形势:降价大年

自从买入2015年以来,大家应该都能深切的体会到,新一轮降价风暴已经来临。

从湖南议价过程中无情的大刀砍价,到浙江对于第一批严酷的限价打压,第二批的降幅确认和价格梳理两道大坎,再到安徽的匪夷所思的公立医院带量采购,我们都可以看到这种降价的风暴在不断掀起,并将会在全国各地蔓延开来。其他省新标开启估计也要赶上国家政策降价的步伐。

我们先来回顾一下湖南和浙江悲壮的降价情况。

1、湖南先议价后竞价模式

湖南招标可称为独特的“湖南模式”。一反常态,先议价后竞价,议价两轮、竞价两轮,可将各位招标大神们可整得焦头烂额。议价专家压价的底线已经突破了40%,有些更承受着对半砍价之痛,参与议价的产品有11924个,最终忍痛接受议价“招安”的药品仅为5004个,“招安”的议价药品不到一半。

2、浙江第一批、第二批价格降幅均超过10%

自从浙江启动新一轮的招标工作中明确了“全国最低价”的采购原则,这也意味着大部分的要面临降价。至2015年3月,两批次的集中采购中标结果已经公布,并下发全省各级医疗机构执行。这次药品降价,不仅幅度大,而且涉及品种也很多。这些药品价格的总体降幅都在10%左右,有的达到了40%。

3、安徽带量采购,企业难逃降价厄运

今年4月,安徽蚌埠市医联体率先发难,让利金额未达到15%不得分并拒绝投标,最终单品种带量询价采购降价25%;药品集中采购平均降价17.24%,最大降幅22.5%,并将红日药业、江苏奥赛康等8家药企列入黑名单,其所有产品永久禁入蚌埠市场。

而在宿州的带量采购中,让利幅度的得分占比居然高达50分,且让利幅度低于周边地市(包括蚌埠)的要进行价格谈判,可见降价的决心。

合肥带量采购相比宿州、蚌埠的让利幅度得分占比而言更为夸张,进口药品的让利幅度得分占70%,被强制性让利6%—12%。阜阳带量采购则是单品种降幅少于20%的将直接出局。

以上可能只是未来全国带量采购中的缩影,这仅仅是一个开始,未来药企还将要面临100个试点城市,以及其下面近千个县级公立医院的带量采购。

关键词:

|